Los certificados que monetizarán los proyectos de eficiencia.

El reto del “Objetivo 55”, plantea tanto la neutralidad climática en 2050, como la reducción de gases de efecto invernadero en al menos un 55%, con respecto a los del 1990, desde ahora hasta el 2030. Siendo estos objetivos vinculantes tanto para la UE como para sus estados miembros.

Este desafío impactará en todos los sectores de la economía y prácticamente todos los ámbitos de la sociedad. El hecho de que los edificios produzcan más de un tercio de las emisiones de gases de efecto invernadero en la UE, concretamente un 36%, pone a este sector en uno de los vértices estratégicos del plan. De hecho, para el sector residencial, se ha establecido un objetivo específico de reducción de consumo de energía primaria de un 16% (de media en todo el parque) para el año 2030, y de un 21% para el año 2035. Las herramientas para lograr estos objetivos son la eficiencia en diseño de la obra nueva, y la renovación de los edificios menos eficientes.

Con independencia de cualquier otra subvención que pueda existir para acometer actuaciones de eficiencia energética en edificios residenciales, tanto en el aislamiento térmico como en el equipamiento eficiente (climatización, ACS, iluminación, automatización, etc), los CAE: Certificados de Ahorro Energético, se suman a los incentivos económicos que aceleran la implementación de este tipo de actuaciones.

En España, el Fondo Nacional de Eficiencia Energética (FNEE), constituido por la Ley 18/2014, de 15 de octubre, tiene como finalidad la financiación de las iniciativas nacionales de eficiencia energética, en cumplimiento del artículo 20 de la Directiva 2012/27/UE del Parlamento Europeo y del Consejo, de 25 de octubre de 2012, modificada por la Directiva (UE) 2018/2002. Este fondo es gestionado por el Instituto para la Diversificación y Ahorro de la Energía (IDAE), adscrito al MITERD: Ministerio para la Transición Ecológica y el Reto Demográfico, a través de la Secretaría de Estado de Energía, , tal y como establece el artículo 73 de la Ley 18/2014, modificado posteriormente por el Real Decreto-ley 23/2020, de 23 de junio.

El sistema de Certificado de Ahorro Energético, más conocidos como CAE o Certificados Blancos, (RD 36/2023 de 24 de enero), es el Documento electrónico que establece el reconocimiento fehaciente del ahorro anual de consumo de energía final derivado de una actuación de eficiencia energética realizada bien de acuerdo con el catálogo de actuaciones o bien bajo la consideración de actuación singular. El fin principal de los CAE’s es subvencionar actuaciones de eficiencia energética reduciendo la burocracia asociada a su gestión, permitiendo además un incentivo proporcional al ahorro conseguido.

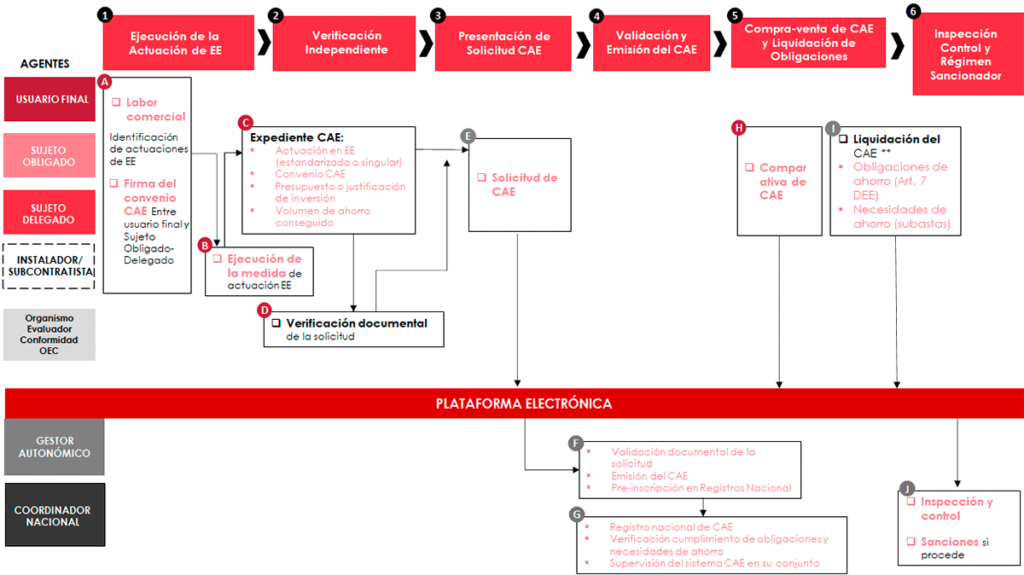

El mercado de los CAE’s, tiene los siguientes intervinientes:

- Los Sujetos Obligados (SO): son los comercializadores de gas, productos petrolíferos, y electricidad, que hasta ahora debían abonar al FNEE, un importe proporcional a la energía suministrada a sus clientes. A partir de ahora, podrán o bien realizar dicha aportación económica, o bien realizar una aportación de ahorros (demostrados por los pertinentes CAEs). Es decir, pueden aportar una cantidad económica o incentivar la ejecución de proyectos de eficiencia consiguiendo así minorar la aportación. Transitoriamente, se ha definido un límite en la aportación de CAEs para mantener un mínimo de un 35% en la aportación económica, requisito que se irá rebajando previsiblemente hasta al año 2027, en el que los sujetos obligados podrán realizar su aportación mediante CAEs al 100%.

- Los Sujetos Delegados (SD): personas jurídicas de naturaleza pública o privada que puedan asumir, total o parcialmente, la delegación de la obtención de nuevos ahorros anuales de energía de uno o varios Sujetos Obligados que hayan sido previamente acreditados por parte del Coordinador Nacional del Sistema de CAE.

- El Verificador, que es una entidad acreditada por ENAC (Entidad Nacional de Acreditación, es quien verifica la acreditación material y documental de la correcta ejecución de la actuación generadora de ahorros.

- El Gestor Autonómico (CCAA) será el responsable de emitir cada CAE donde se haya ejecutado la actuación.

- Y por último queda el Coordinador Nacional, que acredita el SD y va a hacer la recepción del CAE emitido por la CCAA, también hará cargo de la trazabilidad de la titularidad del CAE en las operaciones compraventa, y la contabilización de liquidaciones, para finalmente hacer el reporte a la UE de ahorros en base a los CAE liquidados.

¿Y cómo se prueba que existen ahorros? La “prueba de esos ahorros” toma la forma de CAEs medidos en kwh/año, y que están vinculados con una actuación concreta, la energía que ahorra, y la documentación que la identifica, evitando también el fraude.

En cuanto al valor económico, este, lo define el mercado por la ley de oferta-demanda y permite la monetización del ahorro. Existirá un máximo que será, la equivalencia financiera de la contribución económica que tienen que hacer al FNEE los SO. Esta Equivalencia Financiera se publicará por el MITERD anualmente, y para 2024 se ha propuesto 182,37€/MWh, del que habrá que restar los costes de la gestión y verificación.

Un CAE podrá ser liquidado hasta tres años después de haberse ejecutado la actuación que lo generó, y de momento, sólo se computarán los ahorros generados durante los 12 primeros meses de la actuación, aunque el proyecto seguirá, obviamente, consiguiendo ahorros.

La operativa para el proceso del certificado es:

- Ejecución de la medida y firma de convenio CAE (instalador y SO/SD)

- Verificación: Verificador acreditado (ENAC).

- Emisión: Comunidad Autónoma, a petición de SD/SO.

- Compra/Venta: SD/SO.

- Liquidación: MITECO, a petición de SO.

La plataforma facilitará a los CCAA el análisis y validación del expediente CAE, la emisión y pre-registro, también registrar cambios de titularidad de los CAE como consecuencia de la compra/venta.

Se podrán liquidar CAEs hasta 3 años después de haberse ejecutado la actuación que los originó, y hasta el 31 de diciembre de 2030.

En conclusión, el sistema de CAEs es una herramienta interesante para todas las partes, porque, aunque es mejorable, todos los intervinientes obtienen beneficios:

- El que realiza la actuación, porque puede ejecutar actuaciones de eficiencia energética acortando el periodo de amortización, y con una burocracia y riesgos asociados a su gestión menores.

- Las empresas instaladoras o promotoras de actuaciones de eficiência energética, porque se incrementará el volumen de actuaciones a realizar.

- La sociedad en general porque la mejora de la eficiencia energética, y, por ende, la sostenibilidad medioambiental y calidad de vida.